Các ngân hàng và tổ chức tài chính trên toàn cầu đang bước vào một kỷ nguyên mới khi họ chuẩn bị chuyển hệ thống thanh toán của mình từ sử dụng mạng trao đổi tin nhắn SWIFT (được gọi là ISO 15022) sang tiêu chuẩn nhắn tin tài chính ISO 20022 mới, có cấu trúc cao và giàu dữ liệu.

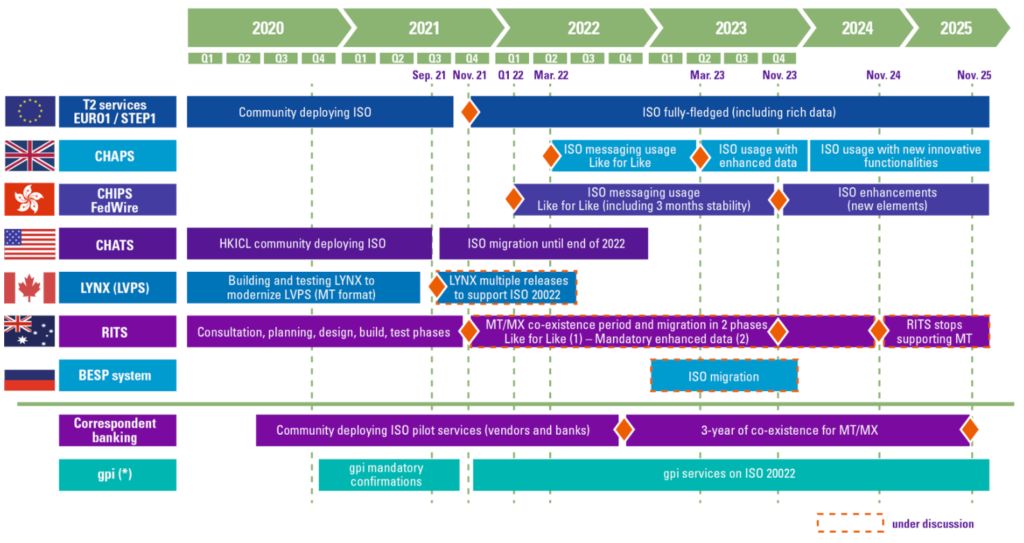

Trong ba năm tới sẽ có một khoảng thời gian cùng tồn tại trong đó cả hai tiêu chuẩn thông báo ISO 15022 và ISO 20022 sẽ được áp dụng.

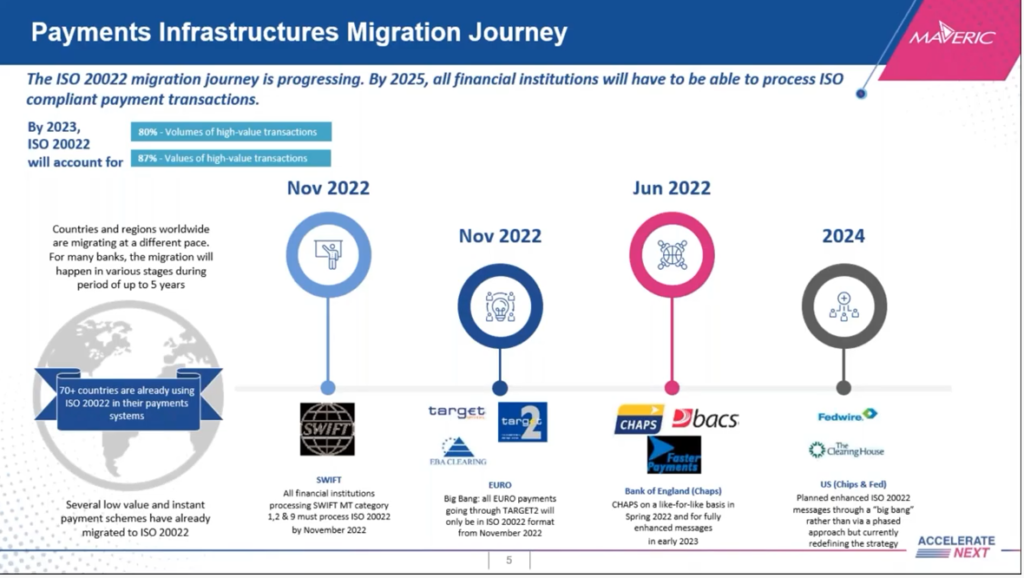

Đến năm 2025, ISO 20022 sẽ là tiêu chuẩn chung cho các hệ thống thanh toán có giá trị cao hoặc có giá trị lớn đối với tất cả các loại tiền dự trữ. Tại Châu Âu, SWIFT và Ngân hàng Trung ương Châu Âu đã công bố ngày ra mắt ISO 20022 vào tháng 3 năm 2023 cho tiêu chuẩn này.

Những gì ngân hàng cần làm – và nhanh chóng

Khi thời hạn đến gần, các ngân hàng đang chịu áp lực cạnh tranh để chuyển sang tiêu chuẩn ISO 20022, vì sự chuyển đổi tổng thể trong ngành thanh toán sang thanh toán tức thời có nghĩa là các sản phẩm và dịch vụ hiện tại của họ có thể không hoạt động được nếu họ không hành động.

ISO 20022 liên quan đến việc xử lý khối lượng dữ liệu lớn hơn nhiều so với các định dạng truyền thống, vì vậy hệ thống ngân hàng và cơ sở dữ liệu sẽ cần có khả năng xử lý khối lượng lớn hơn này và ở tốc độ cao hơn để thanh toán theo thời gian thực, quản lý thanh khoản hàng ngày, kiểm tra tuân thủ và phát hiện và ngăn chặn gian lận.

Điều cần thiết là phải có đủ thời gian cho việc kiểm tra để đảm bảo rằng tất cả thông tin cú pháp và định dạng đều chính xác và dữ liệu được ánh xạ chính xác trong tất cả các hệ thống thanh toán và thanh toán bù trừ liên quan. Lý tưởng nhất là quá trình thử nghiệm phải sẵn sàng và bắt đầu không muộn hơn quý 2 năm 2022.

Điều quan trọng là các ngân hàng phải trao đổi với khách hàng doanh nghiệp của họ về dữ liệu bổ sung có khả năng sẽ có sẵn và cách sử dụng dữ liệu đó. Ngoài ra, những khách hàng đó phải được thông báo đầy đủ và được đưa vào thử nghiệm từ đầu đến cuối.

ISO 20022 và thanh toán xuyên biên giới

Tiêu chuẩn ISO 20022 sẽ thay đổi cách các ngân hàng chuyển tiếp các hướng dẫn thanh toán xuyên biên giới. Một số ngân hàng đã chuẩn bị sẵn sàng, trong khi những ngân hàng khác có mức độ sẵn sàng thấp hơn. Sự đứt gãy trong chuỗi có thể đồng nghĩa với việc có thể mất thông tin quan trọng. Hậu quả của việc này phản ánh trực tiếp đến ngân hàng được coi là mắt xích yếu hơn.

ISO 20022 và Thanh toán giá trị cao (HVP)

SWIFT, cùng với các ngân hàng lớn trên toàn cầu và cơ sở hạ tầng thị trường đã thành lập lực lượng đặc nhiệm thực hành thị trường HVPS+ để tạo ra lộ trình hài hòa hóa các khoản thanh toán giá trị cao và thanh toán tổng theo thời gian thực (RTGS).